苹果三星微软又要大战:谁将是国内手机支付王者

继苹果Apple Pay、三星Samsung Pay之后,微软也于近日宣布旗下Windows 10系统将支持手机虚拟银行卡支付功能。Apple Pay业已敲定入华时间,三星也在谋求与中国银联合作,未来微软支付体系进入大陆也只是时间问题。中国的线下手机支付市场将迎来一场大战。

谁家技术更好用?

从软件层面来说,Apple Pay、Samsung Pay和Windows 10的支付功能实际上是一回事,都属于“手机虚拟银行卡”的类型。这种技术让手机模拟磁条或NFC芯片卡的物理信号,让POS机识别并进行支付操作。过程中手机向刷卡设备传输的并不是银行卡的卡号、密码,而是专用的加密信息。信息上传到银行平台被云端识别后向POS机返回支付成功消息,POS机打出回单且无需顾客签字。由于银行卡号、密码均不暴露,手机支付可以有效避免卡片盗刷和信息泄露。

苹果、微软以及部分安卓设备都是通过NFC芯片来向POS机传输信号的。这种方式要求收银机带有NFC近场支付功能,在国内带有银联闪付标识的机器均可使用这种方式。三星的技术兼容性更好:带有Samsung Pay功能的手机除了NFC外还可以模拟磁条卡信号,只需将手机靠近刷卡槽就能识别。几乎所有POS机都带有磁性读卡槽,因此皆可与Samsung Pay实现兼容。

从便利性来说三星的技术显然更胜一筹,毕竟支持NFC通讯的POS机普及度不是很高。不过除此之外,三家的支付手段从软件设置到消费流程都比较接近,难分高下。

谁的标准更安全?

安全是手机支付要考虑的头等大事。如果不能保证安全性,谁都不敢把银行卡资料随便绑定在手机里。各家解决用户担忧的手段也基本一致:支持支付功能的手机均带有新一代指纹识别传感器,银行卡信息只存储在设备上不向云端同步,开启支付功能前必须打开手机指纹锁,本机存储的敏感信息都存放在专用安全模块中等等。这些措施带来的效果就是,只要机主不会同时丢失手机和指纹信息就无需担心卡片被盗刷或者卡号密码泄露。不过如果手机系统被root、越狱后机主再录入银行卡资料就存在被窃密的风险,因此使用支付功能的手机不应被root/越狱操作。

国内用户能用哪种支付体系?

手机支付功能做得再好,如果没有银行支持也是英雄无用武之地。在大陆市场,任何厂商想推广手机虚拟银行卡消费体系都必须与银联合作。目前苹果Apple Pay已经和银联谈妥,但苹果并不是第一家与之合作成功的手机品牌:之前华为就和银联合作推出了Android Pay支付体系,带有指纹识别功能的部分华为手机可以使用类似Apple Pay的近场消费功能。三星Galaxy S6系列手机在国内上市后,预计Samsung Pay也会被银联接纳。微软向来和中国政府关系良好,因此将来Windows 10支付功能入华也是顺理成章。银联为了对抗支付宝和微信线下扫码支付必然会和苹果、安卓、Windows手机厂商广泛合作,届时消费者的选择也会非常丰富。

哪家前景更广阔?

从目前情况来看,各手机厂商的支付技术并无明显高下之分,使用流程和体验也基本一致,其中三星的兼容性较好,而Apple Pay名气大,支持Apple Pay的手机销量也最多。但手机虚拟银行卡消费是一项新潮技术,消费者的认知程度太低,需要厂商、银行和商家共同培育使用习惯。如果市场推广做不好,就是苹果Apple Pay也可能水土不服,面临无人使用的尴尬。

未来决定各家胜负的因素将主要是营销手段,谁能快速教育用户、训练商家熟练度,谁就能抢占先机一炮打响。与几大国际巨头相比倒是国内厂商更懂得消费者心理、更了解市场培育的诀窍。华为、小米、魅族、联想这些品牌均已经或计划推出带有虚拟银行卡支付能力的手机型号,未来他们也会下决心推广,并可能仿照支付宝和微信支付投入大量资金补贴顾客、让商家和顾客主动学习新功能,快速养成消费习惯。相比之下苹果三星微软这些国际巨头很难放下身段做接地气的营销,容易造成用户空有新机却不知该如何使用新技术的结果。从这个角度来讲,虽然手机支付领域国际品牌来势汹汹,最终占据主流的还会是几大国内厂商。

(以上来源:雷锋网,内容略有删减)

透视移动支付模式 下一步新革命安全机制成关键

移动技术的长期发展,使金融、电信、科技等相关行业的移动支付上都逐渐成熟,也逐渐开始了一波新的移动应用的趋势。

初期移动支付技术OTA无线移动支付

目前移动支付模式拥有许多模式,除了早期常见的移动设备本身感应设备外,以APP软件或利用QR Code连接网络刷卡系统也是常见方式。而在过去智能手机尚未普及的时代,以基本通讯科技就能达成移动支付的系统,也快速带动了移动支付的运用。

OTA模式运用方式为消费者直接使用手机与电信业者进行授权操作,而款项则是会在操作后才于账单上向消费者收款。这种便利性技术早在2000年开始便有许多开发中国家用于移动支付上,如菲律宾便以此技术发展出电话转账及电话汇款的移动支付功能。

特别在肯尼亚,更有公司以OTA技术设置移动银行系统服务,开启由城市汇款到乡下的服务;也因这些便捷的功能,更使得肯尼亚在移动支付上比许多先进国家更为成熟。

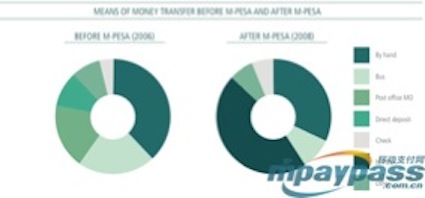

下图说明肯尼亚移动银行系统“M-Pesa”建置前后金钱流动变化,图中显示出移动支付成为主要模式。

肯尼亚移动银行系统“M-Pesa”

肯尼亚移动银行系统“M-Pesa”建置前后金钱流动变化,图中显示出移动支付成为主要模式。

此外,亦有2014年调查数据指出在肯尼亚大约4,000万人口中,其中有77.3%使用移动钱包,其比例远高于全球的15%,在小额付款交易上也可说是全球移动支付最成功的国家之一。

下一个潜力支付模式NFC近场通讯

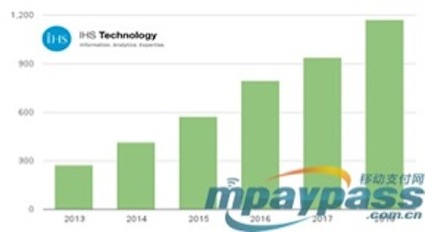

而近年来在智能手机及移动设备成熟后,以NFC近场通讯的短距离通讯技术,则成了目前具移动支付发展性的模式之一。也因如此,越来越多手机大厂牌如Windows Phone8、iPhone 6,也开始支持NFC技术,将手机模拟为传统金融信用卡,作为移动支付的媒介。而研究调查机构IHS更预估至2018年配置NFC技术的手机数量将高达12亿台。

IHS预估至2018年,配置NFC技术服务的手机数量将高达一亿两千台。

值得一提的是,这种模式在Google Wallet、Apple Pay、甚至近期要攻占移动支付平台服务的Android Pay出现后,也大大提升了移动支付的使用率。

而根据国际研究暨顾问机构Gartner 2013年的预测,预估2014年全球移动支付交易金额会达到3252亿,较2013年的2,354亿美元成长38%;并预估到了2017年,全球移动支付交易金额将上看7,210亿美元。此外,尤其在NFC技术交易金额上最为庞大,而这也更加说明了NFC对移动支付的重要性。

亦有数据显示从2012年到2017年间,全球移动交易将以平均每年35%的幅度成长;我们也可以从各式数据及现况发展中发觉,网络与移动设备的快速发展,移动支付俨然成为全球及跨境的新消费形态,也改变了大众使用金钱的模式。

各大移动支付平台服务发展

从去年下半年开始,我们可以感受到移动支付热潮便持续延烧。市调机构eMarketer也预估明年移动支付将有爆炸性的成长,电子钱包的用户人数将达3620万人,并预估至2018年,将会有5700万名消费者均会在商店结账时使用其智能手机付款。看准了移动支付的未来潜力,各大公司也开始投入移动支付领域市场。

Apple主打结合NFC与Touch ID指纹识别的Apple Pay,仅需输入各张信用卡卡号便能省去携带卡片的麻烦性,加以提升了使用者账户的的安全性。

Google日前推出了Android Pay平台服务,强调能在Android平台上开发自己的支付服务是他最大的特色,并以为Android用户提供更好的购买体验吸引用户目光。

三星近期开始投入移动支付推出Samsung Pay服务,并强调未来预期将有叁千万零售商将支持Samsung Pay,此外也保留支持传统的磁条刷卡服务。

安全机制成关键

我们能发觉,以今年起各大公司来势汹汹攻占移动支付市场的情势来看,多样化的服务及高速的移动支付发展,也显示出消费者在移动支付平台的选择上也更为重要。而移动支付也将会是发展其他移动商机的关键,因此如何使消费者能够信任并相信支付条件,将成为移动支付的一大考验。

尤其在移动支付才刚起步的台湾,唯有消费者信任此一机制并尝试使用移动支付后,才能产生一种不同的支付环境形态。当然目前各种移动支付趋势安全性考验,也可能开启识别技术的发展与用途,除了指纹识别外、声音、瞳孔等其他识别也将可能成为未来的发展技术。很显然的,这也将带起另一股商机的诞生,不论是IC或相关科技产业,也都可能将受惠于移动支付的趋势,成为下一个兴起的产业。

(以上来源:移动支付网,内容略有删减)

【数据分析】

得入口者得天下——这是在移动互联网时代非常流行的一句话,这句话在移动支付领域尤其适用,经济的发展带来了人们社会化、碎片化时间的增多,随之而来的,人们对于移动终端设备的需求与依赖性越来越高,若将每一台设备比作一个支付入口的话,毫无疑问移动支付的机会在这个时代大大增加了。

移动支付是用户使用移动终端(通常为手机)对所消费的商品或服务进行支付的一种服务方式。2014年,移动支付进入繁荣发展时期,NFC近场支付、二维码支付、声波支付等越来越多的电子支付新形态走入了人们的生活。根据iResearch艾瑞咨询的最新统计数据显示,2014年,第三方移动支付市场交易规模达到59924.7亿元,较2013年增长391.3%,继续呈现出较高的增长状态。然而虽然移动支付保持着高速增长,但移动互联网入口数量却呈现了缓慢增长态势。据中国互联网络信息中心(CNNIC)的数据显示,2014年中国移动互联网用户规模达到5.57亿,同比增速却下滑至个位数,争抢消费互联网的渗透率同样呈现出从快速上升到缓慢上涨的态势。

以上数据表明,移动支付是介入未来互联网的入口,而且可能是最重要的入口。通过服务收费口控制服务将成为竞争焦点,这一点已趋于明朗化。科技巨头涉足移动支付领域,目的就是控制对互联网的介入,进而掌握服务化时代的主动权。

最近在互联网前沿,“介入(Access,又可译为参与、使用)”这个词非常流行。“介入”是相对于“拥有”而言的。移动支付本身(如佣金收入)并没有多少价值,令它价值连城的是作为控制战略资源(信息和服务)入口的地位。例如,用户要通过移动支付“介入(使用)”互联网,就必然为大数据留下可供分析的个人信息,必然会形成路径依赖。由此产生的商业利益,才是商家关注的重点。对移动支付的争夺,是站在全局高度发出的一个前兆信号:互联网潮流正从产品模式(如按拥有产品收费)向服务模式(如按介入使用收费)过渡。

移动支付产业竞争的实质是制度创新、市场创新之争。哪里的互联网市场创新得到的支持更多,这个地方最有活力的科技巨头就更能占据主导地位。在过去半年里,苹果在美国已经快速占领和主导了移动支付市场份额,谷歌则兼并了移动支付公司SoftCard,开始与运营商联手。如今三星公司也加入移动支付领域,将凭借与运营商的良好合作,在业界展开激烈竞争。在中国市场上,互联网企业、运营商和金融企业围绕移动支付的博弈也在展开。在未来的国际移动支付竞争格局中,美国巨头的优势在制度创新上,中国的优势在市场创新上。由于美国信用卡过于发达,反而影响了民众对“刷手机”的接受程度。中国如果加大移动支付的制度创新力度,让市场发挥决定性作用,中国有可能超越美国。

值得注意的是,从以往互联网支付发展看,技术强弱并非决定因素。最好的技术败给次好的技术也不稀奇,这点与当年的摄影制式之争类似。目前,移动支付上的近场支付技术(又分为NFC和类Square两类及子类)、远程支付技术,包括传统的磁场支付技术,呈百花齐放之势。而阿里巴巴等推出的快捷支付,主要是模式创新。谁笑在最后,主要取决于各方力量利益博弈,而不取决于技术本身。

来源:文化大数据